Обсудим модель линейной регрессии, используемую в машинном обучении. Используем ML-техники для изучения взаимосвязи между набором известных показателей и тем, что мы надеемся предсказать. Давайте рассмотрим выбранные для примера данные, чтобы конкретизировать эту идею.

В бой. Импортируем рабочие библиотеки и датасет:

from sklearn.datasets import load_boston

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

import numpy as np

from sklearn.model_selection import learning_curve

from sklearn.metrics import make_scorer

%matplotlib inline

np.random.seed(42)

boston_data = load_boston()

boston_df = pd.DataFrame(boston_data.data, columns=boston_data.feature_names)

target = boston_data.target

Вот краткое описание нашего датасета:

- CRIM — уровень преступности на душу населения по городам.

- ZN — доля земли под жилую застройку, разделенная на участки площадью более 25 000 кв. футов.

- INDUS — доля акров, которые принадлежат предприятиям, не связанным с розничной торговлей, на город.

- CHAS — фиктивная переменная реки Чарльз (1, если участок соединен с рекой; 0 в противном случае).

- NOX — концентрация оксидов азота (в десятимиллионных долях).

- RM — среднее количество комнат в доме.

- AGE — доля занимаемых зданий, построенных до 1940 г.

- DIS — взвешенные расстояния до пяти бостонских центров занятости.

- RAD — индекс доступности радиальных автомобильных дорог.

- TAX — полная ставка налога на имущество за каждые 10000 долларов стоимости.

- PTRATIO — соотношение учеников и учителей по городам.

- B — 1000 (Bk — 0,63) , где Bk — доля граждан афроамериканского происхождения по городам.

- LSTAT — процент более низкого статуса населения.

- TARGET —медианное значение стоимости занимаемых домов в тысячах долларов США.

Задача данной выборки сводится к прогнозированию целевого показателя (медианной стоимости недвижимости), используя приведенные выше показатели (все, кроме TARGET).

Полный ноутбук с кодом статьи: https://gitlab.com/PythonRu/notebooks/-/blob/master/linear_regression_sklearn.ipynb

Линейная регрессия

Как мы можем подойти к этой проблеме?

Для нашего первого прохода давайте упростим задачу. Допустим, мы просто хотим использовать признак LSAT для прогнозирования TARGET.

plt.scatter(boston_df['LSTAT'], target);

По оси X у нас есть LSTAT, а по оси Y — TARGET. Просто взглянув на это, можно увидеть отрицательную взаимосвязь: когда LSTAT растет, TARGET падает.

Функция оценки/стоимости

Как мы можем решить проблему предсказания TARGET на основе LSTAT? Хорошая отправная точка для размышлений: допустим, мы разрабатываем множество моделей для прогнозирования целевого показателя, как нам выбрать лучшую из них? Как только мы найдем подходящее для сравнения значение, наша задача — минимизировать/максимизировать его.

Это чрезвычайно полезно, если вы можете свести проблему к единственной оценочной метрике. Тогда это очень упрощает цикл разработки модели. Однако в реальном мире прийти к такому упрощению может быть непросто. Иногда не совсем понятно, что вы хотите, чтобы ваша модель максимизировала/минимизировала. Но это проблема для другой статьи.

Поэтому для нашей задачи предлагаю использовать среднюю квадратическую ошибку (mean squared error) в качестве оценочной метрики. Для лучшего понимания смысла MSE, давайте определимся с терминологией:

Таким образом, MSE:

По сути, для каждой точки мы вычитаем предсказанное нами значение из фактического. Затем, поскольку нас не волнует направление ошибки, мы возводим разницу в квадрат. Наконец, мы вычисляем среднее всех этих значений. Таким образом, мы хотим, чтобы среднее расстояние между предсказанными и фактическими показателями было минимальным.

Вам может быть интересно, почему мы возводили разницу в квадрат вместо того, чтобы брать абсолютное значение. Оказывается, что для некоторых из представленных ниже математических операций возведение в квадрат работает лучше. Кроме того, это метод максимального правдоподобия. Тем не менее, такой подход приводит к тому, что крупные ошибки имеют более сильное влияние на среднее значение, поскольку мы возводим в квадрат каждое отклонение.

Наша модель

Теперь, когда у нас есть функция оценки, как найти способ ее минимизировать? В этом посте мы рассмотрим модель линейной регрессии. Она выглядит следующим образом:

Где j — количество имеющихся у нас предсказателей (независимых переменных), значения бета — это наши коэффициенты. А бета 0 является смещением (intercept). По сути, данная модель представляет собой линейную комбинацию наших предсказателей с intercept.

Теперь, когда у нас есть модель и функция оценки, наша задача состоит в том, чтобы найти бета-значения, которые минимизируют MSE для наших данных. Для линейной регрессии на самом деле существует решение в замкнутой форме, называемое нормальным уравнением. Однако в этом посте мы собираемся использовать другую технику — градиентный спуск.

Градиентный спуск

Градиентный спуск — это метод, который мы позаимствовали из оптимизации. Очень простой, но мощный алгоритм, который можно использовать для поиска минимума функции.

- Выберите случайное начальное значение.

- Делайте шаги, пропорциональные отрицательному градиенту в текущей точке.

- Повторяйте, пока не достигните предела.

Этот метод найдет глобальный минимум, если функция выпуклая. В противном случае мы можем быть уверены только в том, что достигнем локальный минимум.

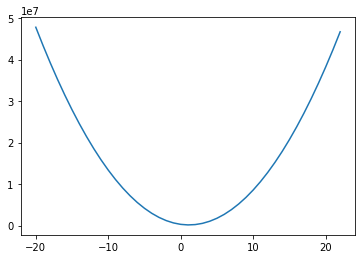

Первый вопрос, на который нам нужно ответить: является ли наша функция оценки выпуклой? Давайте посмотрим:

mses = []

lstat_coef = range(-20, 23)

for coef in lstat_coef:

pred_values = np.array([coef * lstat for lstat in boston_df.LSTAT.values])

mses.append(np.sum((target - pred_values)**2))

plt.plot(lstat_coef, mses);

Для построения графика выше мы взяли диапазон значений коэффициентов для LSTAT, и для каждого из них рассчитали MSE на основе наших данных. Если мы затем отобразим полученные значения, мы получим приведенную выше кривую — выглядит довольно выпуклой! И оказывается, что наша функция MSE с нашей моделью линейной регрессии всегда будет выпуклой! Это означает: мы можем использовать градиентный спуск, чтобы найти оптимальные коэффициенты для нашей модели!

Одна из причин того, что градиентный спуск более распространен, чем нормальное уравнение для машинного обучения, заключается в том, что он намного лучше масштабируется по мере увеличения количества показателей. Это также стандартный метод оптимизации, который используется повсюду в машинном обучении. Поэтому понимание того, как он работает, чрезвычайно важно.

Градиенты

Если вы снова посмотрите на наш псевдокод для градиентного спуска, вы увидите, что на самом деле все, что нам нужно сделать, это вычислить градиенты. Итак, что такое градиенты? Это просто частные производные по коэффициентам. Для каждого имеющегося коэффициента нам нужно будет вычислить производную MSE по этому коэффициенту. Давайте начнем!

Для начала запишем выражение для MSE, подставив функцию оценки со смещением и единственной переменной LSTAT:

Теперь, взяв производную по бета 0, мы получим (умноженное на -1):

И для бета 1:

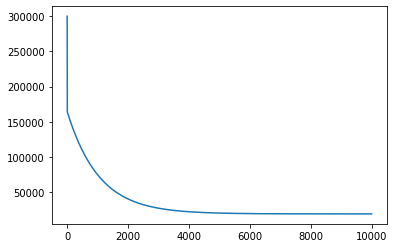

Теперь давайте запустим наш алгоритм градиентного спуска и убедимся, что MSE действительно уменьшается:

beta_0 = 0

beta_1 = 0

learning_rate = 0.001

lstat_values = boston_df.LSTAT.values

n = len(lstat_values)

all_mse = []

for _ in range(10000):

predicted = beta_0 + beta_1 * lstat_values

residuals = target - predicted

all_mse.append(np.sum(residuals**2))

beta_0 = beta_0 - learning_rate * ((2/n) * np.sum(residuals) * -1)

beta_1 = beta_1 - learning_rate * ((2/n) * residuals.dot(lstat_values) * -1)

plt.plot(range(len(all_mse)), all_mse);

Первый график, представленный выше, показывает значение MSE, когда мы запускаем градиентный спуск. Как и следовало ожидать, MSE уменьшается со временем по мере выполнения алгоритма. Это означает, что мы постоянно приближаемся к оптимальному решению.

На графике видно, что мы вполне могли завершить работу раньше. MSE переходит в прямую (почти не изменяется) примерно после 4000 итераций.

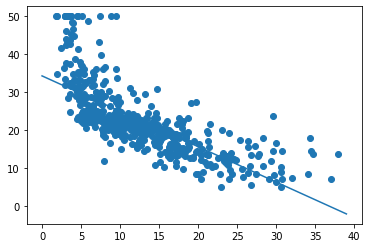

print(f"Beta 0: {beta_0}")

print(f"Beta 1: {beta_1}")

plt.scatter(boston_df['LSTAT'], target)

x = range(0, 40)

plt.plot(x, [beta_0 + beta_1 * l for l in x]);

Итак, запуск градиентного спуска показал, что оптимальное смещение составляет 34.55, а оптимальный наклон равен -0,95. На приведенном выше графике эта линия показана поверх наших данных, она выглядит как аппроксимирующая прямая.

Скорость обучения

Один параметр, который нам еще предстоит обсудить, — это скорость обучения. Эта скорость — гиперпараметр, используемый для определения того, насколько большие шаги мы делаем от направления градиента. Как узнать, какое значение выбрать? Как правило, можно попробовать множество вариантов. Вот некоторые из них, которые были предложены Andrew Ng: .001, .003, .01, .03, .1, .3, 1, 3.

Выбор слишком малого значения приводит к более медленной сходимости. Выбор слишком большого значения может привести к перешагиванию через минимум и расхождению.

Существуют также другие оптимизаторы градиентного спуска, которые более сложны и адаптируют скорость обучения за вас. Это также то, что вы можете делать самостоятельно, постепенно снижая скорость обучения.

Когда прекратить итерацию?

В моем коде я просто выполняю наш цикл 10000 раз. Почему 10000? Никакой реальной причины, кроме моей уверенности в том, что этого достаточно, чтобы достичь минимума. Такой подход точно нельзя назвать лучшей практикой. Вот несколько более разумных идей:

- Следите за оценкой после каждого цикла, и когда ее очередное изменение меньше некоторого граничного значения — скажем, 0.001 — останавливайтесь.

- Используйте проверочный датасет (validation set) и отслеживайте число ошибок, например, с помощью MSE. Когда метрика перестанет уменьшаться, остановитесь.

Нормализация данных

При работе с градиентным спуском вы хотите, чтобы все ваши данные были нормализованы. Вычтите среднее значение и разделите на стандартное отклонение для всех ваших тренировочных показателей. Обычно это ускоряет обучение и снижает вероятность застревания в локальном оптимуме, если функция оценки не является выпуклой.

Другие виды градиентного спуска

Показанный здесь градиентный спуск представляет собой классическую форму, что означает: каждое обновление коэффициента использует все данные для вычисления градиентов. Существует также стохастический градиентный спуск. Ему необходима только 1 строка данных (1 наблюдение) для пересчета коэффициентов в каждом цикле.

Такой способ намного лучше масштабируется, так как нужно обработать только одну строку данных за раз перед обновлением. Также он является более неопределенным, поскольку вы пытаетесь перемещаться с использованием градиента, рассчитанного на основе единственного наблюдения.

Другой тип градиентного спуска — это мини-пакетный градиентный спуск. Эта форма представляет собой компромисс между двумя, где вы выбираете размер пакета. Скажем, 32 (или, что еще лучше, пакетный график, который начинается с небольших пакетов и увеличивается с увеличением количества эпох), и каждая итерация вашего градиентного спуска использует 32 случайные строки данных для вычисления градиента (алгоритм воспользуется всеми строками перед повторной выборкой раннее обработанных). В результате мы получаем некоторую масштабируемость, но и некоторую неопределенность.

Такое случайное поведение оказывается полезным для функций оценки, которые не являются выпуклыми (глубокое обучение), поскольку оно может помочь модели избежать локального минимума. Это наиболее распространенный метод для невыпуклых функций оценки.

Допущения нашей модели

Всякий раз, когда вы имеете дело с моделью, хорошо знать, какие допущения она делает. Университет Дьюка написал об этом целую статью:

https://people.duke.edu/~rnau/testing.htm

Реализация линейной регрессии в Scikit-Learn

Теперь, когда мы немного разбираемся в теории и реализации, давайте обратимся к библиотеке scikit-learn, чтобы на самом деле использовать линейную регрессию на наших данных. Написание моделей с нуля довольно полезно для обучения, но на практике вам, как правило, гораздо лучше использовать проверенную и широко используемую библиотеку.

Для начала нужно нормализовать данные:

from sklearn.linear_model import SGDRegressor

from sklearn.metrics import mean_squared_error

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

scaler.fit(boston_df)

scaled_df = scaler.transform(boston_df)

У Scikit-learn довольно удобный API. Он предоставляет множество моделей, и все они имеют функции fit и predict. Вы можете вызвать fit с вашими X и y данными для обучения модели, а затем использовать predict для получения предсказанных значений на основе новых данных. Scikit-learn также предоставляет множество метрик, которые вы можете использовать для оценки, такие как MSE. Здесь я вычисляю среднеквадратическую ошибку (RMSE). Так мы можем использовать шкалу нашего целевого показателя, что, легче для понимания.

SGDRegressor выполняет линейную регрессию с использованием градиентного спуска и принимает следующие аргументы: tol(сообщает модели, когда следует прекратить итерацию) и eta0(начальная скорость обучения).

linear_regression_model = SGDRegressor(tol=.0001, eta0=.01)

linear_regression_model.fit(scaled_df, target)

predictions = linear_regression_model.predict(scaled_df)

mse = mean_squared_error(target, predictions)

print("RMSE: {}".format(np.sqrt(mse)))

RMSE в итоге составила 4.68… для нашей обучающей выборки с использованием scikit-learn.

Полиномиальные переменные

Рассматривая построенный выше график стоимости от LSTAT, вы могли заметить, что между данными показателями существует полиномиальная связь. Линейная регрессия хорошо подходит в случае линейной зависимости, но, если вы добавите полиномиальные показатели, такие как LSTAT, вы сможете установить более сложные отношения. SKLearn упрощает данный процесс:

from sklearn.preprocessing import PolynomialFeatures

poly = PolynomialFeatures(2, include_bias=False)

poly_df = poly.fit_transform(boston_df)

scaled_poly_df = scaler.fit_transform(poly_df)

print(f"shape: {scaled_poly_df.shape}")

linear_regression_model.fit(scaled_poly_df, target)

predictions = linear_regression_model.predict(scaled_poly_df)

mse = mean_squared_error(target, predictions)

print("RMSE: {}".format(np.sqrt(mse)))

shape: (506, 104)

RMSE: 3.243477309312183Функция PolynomialFeatures сгенерировала новую матрицу показателей, состоящую из всех их полиномиальных комбинаций со степенью меньше или равной указанной (в нашем примере 2). Затем мы нормализовали эти данные и скормили их нашей модели. Так мы получили улучшенную тренировочную RMSE, равную 3.24. Однако обратите внимание, что эти результаты, представленные в иллюстративных целях, используют только тренировочную выборку.

Категориальные переменные

Линейная регрессия — одна из моделей, с которой нужно быть осторожным, когда у вас есть качественные данные. Если у вас переменные со значениями 1, 2 и 3, которые на самом деле означают «Мужской», «Женский», «Нет ответа», не передавайте их модели таким образом, даже если они являются числами.

Если бы вы это сделали, модель присвоила бы такому показателю коэффициент — возможно, 0.1. Это будет означать, что принадлежность к женскому полу увеличивает предсказанное значение на 0.1. А отсутствие ответа — на 0.2. Но, возможно, метка «Женский» должна повысить результат на 1.2, а «Нет ответа» — всего на 0.001. Чтобы решить данную проблему, вы должны преобразовать такие значения в фиктивные переменные, чтобы каждая категория имела свой собственный вес. Вы можете узнать, как это сделать с помощью scikit-learn, здесь.

Интерпретация вашей модели

Линейная регрессия — это отличная статистическая модель, которая существует уже давно. Есть много статистических методов, которые можно использовать для ее оценки и интерпретации. Мы не будем рассматривать их все и на самом деле сосредоточимся на очень простых подходах, которые, возможно, более распространены в машинном обучении, чем в статистике.

Во-первых, давайте посмотрим на коэффициенты, которым научилась наша модель (по всем показателям):

linear_regression_model.fit(scaled_df, target)

sorted(list(zip(boston_df.columns, linear_regression_model.coef_)),

key=lambda x: abs(x[1]))

[('AGE', -0.09572161737815363),

('INDUS', -0.21745291834072922),

('CHAS', 0.7410105153873195),

('B', 0.8435653632801421),

('CRIM', -0.850480180062872),

('ZN', 0.9500420835249525),

('TAX', -1.1871976153182786),

('RAD', 1.7832553590229068),

('NOX', -1.8352515775847786),

('PTRATIO', -2.0059298125382456),

('RM', 2.8526547965775757),

('DIS', -2.9865347158079887),

('LSTAT', -3.724642983604627)]Что они означают? Каждый коэффициент представляет собой среднее изменение цены на жилье при изменении соответствующего показателя на единицу с условием, что все остальные показатели остаются неизменными. Например, если значения других показателей не затрагиваются, то увеличение LSTAT на единицу снижает наш целевой показатель (цену на жилье) на 3.72, а увеличение RM увеличивает его на 2.85.

Таким образом, если вы хотите повысить стоимость дома, то может быть стоит начать с увеличения RM и уменьшения LSTAT. Я говорю «может быть», потому что линейная регрессия рассматривает корреляции. Судя по нашим данным, такая взаимосвязь имеет место быть, что само по себе не означает обязательное наличие причинно-следственной связи между показателями.

Доверительные интервалы

Часто в машинном обучении очень полезно иметь доверительный интервал вокруг ваших оценок. Есть разные способы сделать это, но одним довольно общим методом является использование bootstrap.

Bootstrap — это случайная выборка на основе наших данных, и эта выборка того же размера, что и исходные данные. Так мы можем создать несколько представлений одних и тех же данных. Давайте создадим 1000 bootstrap-семплов наших данных.

from sklearn.utils import resample

n_bootstraps = 1000

bootstrap_X = []

bootstrap_y = []

for _ in range(n_bootstraps):

sample_X, sample_y = resample(scaled_df, target)

bootstrap_X.append(sample_X)

bootstrap_y.append(sample_y)

Затем мы обучим модель на каждом из полученных датасетов и получим следующие коэффициенты:

linear_regression_model = SGDRegressor(tol=.0001, eta0=.01)

coeffs = []

for i, data in enumerate(bootstrap_X):

linear_regression_model.fit(data, bootstrap_y[i])

coeffs.append(linear_regression_model.coef_)

coef_df = pd.DataFrame(coeffs, columns=boston_df.columns)

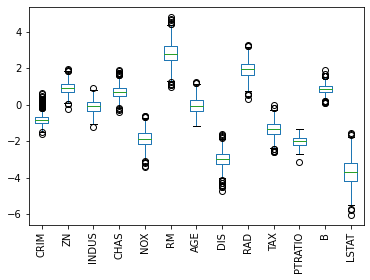

coef_df.plot(kind='box')

plt.xticks(rotation=90);

На представленной диаграмме размаха показан диапазон значений коэффициентов, которые мы получили для каждого показателя для всех моделей, которые мы обучили. AGE — особенно интересен, потому что значения коэффициентов были как положительными, так и отрицательными, что является хорошим признаком того, что, вероятно, нет никакой связи между возрастом и стоимостью.

Кроме того, мы можем увидеть, что LSTAT имеет большой разброс в значениях коэффициентов, в то время как PTRATIO имеет относительно небольшую дисперсию, что повышает доверие к нашей оценке этого коэффициента.

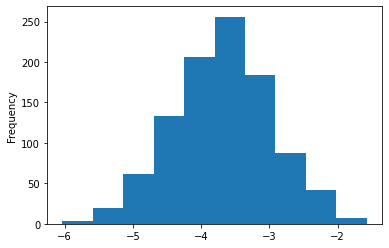

Мы даже можем немного углубиться в полученные коэффициенты для LSTAT:

print(coef_df['LSTAT'].describe())

coef_df['LSTAT'].plot(kind='hist');

count 1000.000000

mean -3.686064

std 0.713812

min -6.032298

25% -4.166195

50% -3.671628

75% -3.202391

max -1.574986

Name: LSTAT, dtype: float64

Теперь мы можем с большой уверенностью сказать, что фактический коэффициент LSTAT отрицателен и почти наверняка находится между -2 и -5.5.

Разделение на обучающий/тестовый датасеты и кросс-валидация

До этого момента мы тренировались на всех имеющихся данных. Это может иметь смысл, потому что мы хотим максимизировать их полезность, используя как можно больше данных для обучения. С другой стороны, из-за такого подхода нам становится труднее оценивать, насколько хорошо работает наша модель. Причина этого в том, что, если мы продолжим рассчитывать MSE, используя тренировочные данные, мы можем обнаружить, что при применении модели на незнакомых ей данных, она работает довольно плохо.

Эта идея называется переобучением (overfitting). По сути, такая модель работает намного лучше с обучающими данными, чем с новыми. Она была чрезмерно натренирована на обнаружение уникальных характеристик обучающего множества, которые не являются общими закономерностями, присущими генеральной совокупности.

Другая сторона проблемы называется bias. Модель имеет высокий bias, когда она плохо обучена. В этом случае MSE будет высокой как для тренировочных данных, так и для данных, не показанных во время обучения.

В ML всегда существует компромисс между смещением (bias) и дисперсией (overfitting). По мере того, как ваши модели становятся более сложными, возрастает риск переобучения на тренировочных данных.

Теперь, когда мы знаем о проблемах с вычислением MSE, используя только обучающее множество, что мы можем сделать, чтобы лучше судить о способности модели к обобщению? А также диагностировать overfitting и bias? Типичным решением является разделение наших данных на две части: обучающий и тестовый датасеты.

from sklearn.model_selection import train_test_split

X_train, X_test, y_train, y_test = train_test_split(scaled_df,

target,

test_size=0.33,

random_state=42)

Теперь, когда у нас есть два отдельных набора данных, мы можем тренировать модель на обучающем множестве и вычислять метрики, используя оба датасета (лучше всего использовать ваши тестовые данные после настройки модели):

linear_regression_model = SGDRegressor(tol=.0001, eta0=.01)

linear_regression_model.fit(X_train, y_train)

train_predictions = linear_regression_model.predict(X_train)

test_predictions = linear_regression_model.predict(X_test)

train_mse = mean_squared_error(y_train, train_predictions)

test_mse = mean_squared_error(y_test, test_predictions)

print("Train MSE: {}".format(train_mse))

print("Test MSE: {}".format(test_mse))

Train MSE: 23.068773005090424

Test MSE: 21.243935754712375Отлично! Теперь у нас есть MSE как для тренировочных данных, так и для данных тестирования. И оба значения довольно близки, что говорит об отсутствии проблемы с переобучением. Но достаточно ли они низкие? Большие значения предполагают наличие высокого bias.

Один из способов разобраться в этом — построить график обучения. Кривая обучения отображает нашу функцию ошибок (MSE) с различными объемами данных, используемых для тренировки. Вот наш график:

# Источник: http://scikit-learn.org/0.15/auto_examples/plot_learning_curve.html

def plot_learning_curve(estimator, title, X, y, ylim=None, cv=None,

n_jobs=1, train_sizes=np.linspace(.1, 1.0, 5)):

plt.figure()

plt.title(title)

if ylim is not None:

plt.ylim(*ylim)

plt.xlabel("Train примеры")

plt.ylabel("Оценка")

train_sizes, train_scores, test_scores = learning_curve(

estimator, X, y, cv=cv, n_jobs=n_jobs, train_sizes=train_sizes, scoring=make_scorer(mean_squared_error))

train_scores_mean = np.mean(train_scores, axis=1)

train_scores_std = np.std(train_scores, axis=1)

test_scores_mean = np.mean(test_scores, axis=1)

test_scores_std = np.std(test_scores, axis=1)

plt.grid()

plt.fill_between(train_sizes, train_scores_mean - train_scores_std,

train_scores_mean + train_scores_std, alpha=0.1,

color="r")

plt.fill_between(train_sizes, test_scores_mean - test_scores_std,

test_scores_mean + test_scores_std, alpha=0.1, color="g")

plt.plot(train_sizes, train_scores_mean, 'o-', color="r",

label="Train score")

plt.plot(train_sizes, test_scores_mean, 'o-', color="g",

label="C-V score")

plt.legend(loc="best")

return plt

plot_learning_curve(linear_regression_model,

"Кривая обучения",

X_train,

y_train,

cv=5);

Вы можете видеть, что с менее чем 50 обучающими примерами тренировочная MSE неплохая, а кросс-валидация оставляет желать лучшего — довольно плохая (мы еще не говорили о кросс-валидации, так что пока думайте об этом как о тестировании). Если бы у нас было только такое количество данных, это выглядело бы как явная проблема высокой дисперсии (переобучения).

По мере увеличения наших данных мы начинаем улучшать оба результата, и они становятся очень похожими, что говорит о том, что у нас нет проблемы переобучения. Как правило, при высокой дисперсии на этом графике две линии будут находится довольно далеко друг от друга, и кажется, что, если мы продолжим добавлять больше данных, они могут сойтись.

Этот график больше похож на проблему с большим смещением (bias), поскольку две наши кривые очень близки и сглаживаются. Однако трудно сказать наверняка, потому что, возможно, мы только что достигли наилучшего возможного MSE. В таком случае это не будет проблемой высокого смещения. Такой результат был бы ей только в том случае, если бы наши кривые выровнялись при значении MSE выше оптимального. В реальной жизни вы не знаете, какова оптимальная MSE, поэтому вам нужно немного поразмышлять, считаете ли вы, что уменьшение bias улучшит ваш результат — но лучше просто попробуйте!

Устранение проблем высоких bias/variance

Итак, теперь, когда вы диагностировали проблему смещения или дисперсии, как ее исправить?

Для высокой дисперсии:

- Получите больше данных для обучения

- Попробуйте меньший набор показателей

- Используйте менее сложную модель

- Добавьте регуляризацию

Для высокого смещения:

- Попробуйте увеличить число показателей

- Перейдите на более сложную модель

Кросс-валидация и настройка гиперпараметров

Ранее мы упоминали этот термин: кросс-валидация. Давайте поговорим об этом сейчас. На данный момент мы узнали, что неплохо разделить данные на наборы для обучения и тестирования, чтобы лучше понять, насколько хорошо работает модель. Это замечательно, но представьте, что мы хотим протестировать несколько разных моделей или протестировать разные параметры нашей модели — например, другую скорость обучения или толерантность. Как бы нам решить, какая модель или какой параметр лучше? Будем ли мы обучать все на тренировочных данных и тестировать все на наших тестовых данных?

Надеюсь, вы понимаете, что это не имеет смысла, потому что тогда мы, по сути, оказались бы в том же месте, что и раньше, без возможности проверить, насколько хорошо мы справляемся с ранее неизвестными данными. Итак, мы хотим сохранить датасет для тестирования незапятнанным в том смысле, что в идеальном мире мы бы запускали наши тесты на нем только после того, как провели все необходимые эксперименты и были уверены в том, что нашли самую лучшую модель.

Похоже, нам нужен третий набор данных – датасет для валидации. По сути, мы можем разбить наши обучающие данные на две части: обучающий и проверочный датасеты. Все модели будут обучены на тренировочном множестве, а затем протестированы на нашем проверочном наборе. Затем мы выберем модель, которая лучше всего справляется с проверкой, и посмотрим, насколько удачно она пройдет тестирование. Результаты тестирования покажут, как хорошо наша модель будет работать с незнакомыми данными, и на этом мы завершим процесс разработки.

Примечание: в статье предполагается, что используемые тестовые и проверочные датасеты представляют собой репрезентативные выборки из нашей совокупности. Например, если средняя цена дома в вашем проверочном множестве составляет 1 миллион, а для генеральной совокупности соответствующее значение равно 300 тысячам, у вас плохая выборка. Часто мы случайным образом делим имеющиеся данные на три выборки, но всегда полезно подтвердить, что эти наборы являются репрезентативными. В противном случае вы обнаружите, что ваша модель, которая хорошо зарекомендовала себя при проверке и тестировании, плохо работает на реальных данных.

На практике вместо создания единого множества для проверки мы часто используем k-блочную кросс-валидацию.

Это означает, что мы выбираем значение k, скажем 3. Затем мы берем наши обучающие данные и делим их на 3 части. Мы случайным образом выбираем 2 блока для тренировки, а затем используем оставшийся для тестирования. Повторяем этот процесс еще 2 раза, так чтобы все наблюдения были использованы как для обучения, так и для проверки, и каждое из них применялось для валидации только один раз. После этого усредняем все три оценки (в нашем случае MSE), чтобы получить общую оценку для конкретной модели. Затем мы можем повторить этот процесс для других моделей, чтобы найти лучшую.

Вот видео, которое более наглядно описывает этот подход (с русскими субтитрами): https://www.youtube.com/watch?v=TIgfjmp-4BA

Этот процесс довольно просто реализуется с помощью sklearn:

from sklearn.model_selection import RandomizedSearchCV

param_dist = {"eta0": [ .001, .003, .01, .03, .1, .3, 1, 3]}

linear_regression_model = SGDRegressor(tol=.0001)

n_iter_search = 8

random_search = RandomizedSearchCV(linear_regression_model,

param_distributions=param_dist,

n_iter=n_iter_search,

cv=3,

scoring='neg_mean_squared_error')

random_search.fit(X_train, y_train)

print("Лучшие параметры: {}".format(random_search.best_params_))

print("Лучшая оценка MSE: {}".format(random_search.best_score_))

Лучшие параметры: {'eta0': 0.001}

Лучшая оценка MSE: -25.64219216972172Здесь мы фактически использовали рандомизированный поиск (RandomizedSearchCV), который обычно лучше, чем поиск по всем возможным значениям. Часто вы хотите попробовать много разных параметров для множества различных регуляторов, и сеточный поиск (перебор всех возможных комбинаций) вам не подходит.

Обычно вы хотите использовать рандомизированный поиск (случайный выбор комбинаций), как мы сделали выше. Хотя, поскольку у нас было только небольшое количество значений, мы заставили его работать как сеточный поиск, установив n_iter_search равным числу вариантов, которые мы хотели попробовать.

Мы также установили cv=3, чтобы иметь 3 блока и использовали отрицательную MSE, потому что функции CV в scikit-learn пытаются максимизировать значение.

Вы можете узнать больше о случайном и «сеточном» вариантах поиска здесь: https://scikit-learn.org/stable/modules/grid_search.html.

Кроме того, в scikit-learn есть много других CV функций, которые полезны, особенно если вы хотите протестировать разные модели с одинаковыми блоками. Вот некоторая документация: https://scikit-learn.org/stable/modules/cross_validation.html.

Регуляризация

В качестве средства борьбы с высокой дисперсией я упомянул регуляризацию. Вы можете думать о ней как о методе, который используется для наказания модели за обучение сложным взаимосвязям. Для линейной регрессии она принимает форму трех популярных подходов. Все эти методы сосредоточены на идее ограничения того, насколько большими могут быть коэффициенты наших показателей.

Идея состоит в том, что если мы переоцениваем влияние предсказателя (большое значение коэффициента), то, вероятно, мы переобучаемся. Примечание: у нас все еще могут быть просто большие коэффициенты. Регуляризация говорит о том, что уменьшение MSE должно оправдывать увеличение значений коэффициентов.

- Регуляризация L1 (Lasso): вы добавляете сумму абсолютных значений коэффициентов к функции оценки. Этот метод может принудительно обнулить коэффициенты, что затем может быть средством выбора показателей.

- Регуляризация L2 (Ridge): вы добавляете сумму квадратов значений коэффициентов к функции оценки.

- Эластичная сетка: вы добавляете обе и выбираете, как их утяжелить.

Каждый из этих методов принимает весовой множитель, который говорит вам, насколько сильное влияние регуляризация будет иметь на функцию оценки. В scikit-learn такой параметр называется альфа. Альфа равный 0 не добавит штрафа, в то время как высокое его значение будет сильно наказывать модель за наличие больших коэффициентов. Вы можете использовать кросс-валидацию, чтобы найти хорошее значение для альфа.

Sklearn упрощает это:

from sklearn.linear_model import ElasticNetCV

clf = ElasticNetCV(l1_ratio=[.1, .5, .7, .9, .95, .99, 1], alphas=[.1, 1, 10])

clf.fit(X_train, y_train)

train_predictions = clf.predict(X_train)

test_predictions = clf.predict(X_test)

print("Train MSE: {}".format(mean_squared_error(y_train, train_predictions)))

print("Test MSE: {}".format(mean_squared_error(y_test, test_predictions)))

Train MSE: 23.58766002758097

Test MSE: 21.54591803491954Здесь мы использовали функцию ElasticNetCV, которая имеет встроенную кросс-валидацию, чтобы выбрать лучшее значение для альфы. l1_ratio — это вес, который придается регуляризации L1. Оставшийся вес применяется к L2.

Итог

Если вы зашли так далеко, поздравляю! Это была тонна информации, но я обещаю, что, если вы потратите время на ее усвоение, у вас будет очень твердое понимание линейной регрессии и многих вещей, которые она может делать!

Кроме того, здесь вы можете найти весь код статьи.